Fondo Universitario para Nietos: Cómo Establecer un Fondo 529

Crea un fondo universitario para tus nietos

El coste de la educación universitaria está aumentando, y muchos abuelos se preguntan qué pueden hacer para ayudar a sus nietos a planificar el futuro. Si eres tú, no estás solo. Según un informe de The Charlotte News, más de la mitad de los abuelos están ayudando a pagar o planean ayudar a pagar la universidad de sus nietos.

Planificar la educación de tu nieto es un regalo tremendo. Puede poner a tu nieto en el camino del éxito y reducir la deuda para él y sus padres. Si planeas abrir la cuenta tú mismo y ser el contribuyente principal, vamos a ver algunas opciones para que tu dinero tenga el máximo beneficio para el futuro de tu nieto.

Opciones para un Fondo Universitario para Nietos

Existen varias opciones de ahorro entre las que puedes elegir para ahorrar para la educación de tu nieto.

- Cuenta de Ahorros – No hay nada de malo en tener una buena y vieja cuenta de ahorros en tu banco local. Puedes mantener la cuenta a tu nombre y nombrar al nieto como beneficiario. Sin embargo, este tipo de cuentas suelen ofrecer tipos de interés bajos.

- Cuenta de custodia – Este tipo de cuenta designa al niño como propietario y al abuelo como custodio. Gestionarás la cuenta hasta que el niño sea adulto. En Carolina del Norte, un adolescente alcanza la edad adulta a los 18 años. En ese momento, tu nieto controla el dinero y puede hacer con él lo que quiera, lo que puede no incluir tus deseos de que vaya a la universidad. El tipo más común de cuenta de custodia es la Cuenta de Ahorro Educativo (ESA) de Coverdell.

- Cuenta NC 529 – Casi todos los estados tienen una opción de plan 529 para que las familias ahorren para la matrícula de K–12 y los gastos universitarios. En Carolina del Norte, tenemos el Plan NC 529. Es una cuenta de ahorro para la educación con ventajas fiscales que permite que los ingresos crezcan libres de impuestos cuando el dinero se utiliza para gastos educativos cualificados. La persona que abre la cuenta es el propietario o participante, y el menor generalmente se nombra como beneficiario. El niño no accede al dinero cuando se hace adulto a menos que le transfieras la propiedad de la cuenta.

¿Cómo puedo abrir un 529 para mis nietos?

Si tienes más de un nieto, se recomienda abrir una cuenta NC 529 separada para cada hijo. Puedes ser el propietario de varias cuentas y mantener el control sobre las decisiones financieras relacionadas con cada una.

Abrir un fondo universitario para nietos con NC 529 es un proceso sencillo. Necesitarás información básica sobre el beneficiario, incluyendo su número de Seguridad Social (SSN) o número de identificación del contribuyente (TIN), fecha de nacimiento, dirección, correo electrónico y una contribución mínima de 25 dólares. Después de eso, cómo financies la cuenta depende de ti.

Contribuciones:

Puedes emitir un cheque personal para hacer contribuciones puntuales para regalos universitarios, o puedes configurar retiradas automáticas de tu cuenta bancaria. Si eres propietario de la cuenta, también puedes enviar el enlace único de regalo a otros amigos y familiares para que puedan contribuir también.

Utilizar fondos para gastos educativos cualificados:

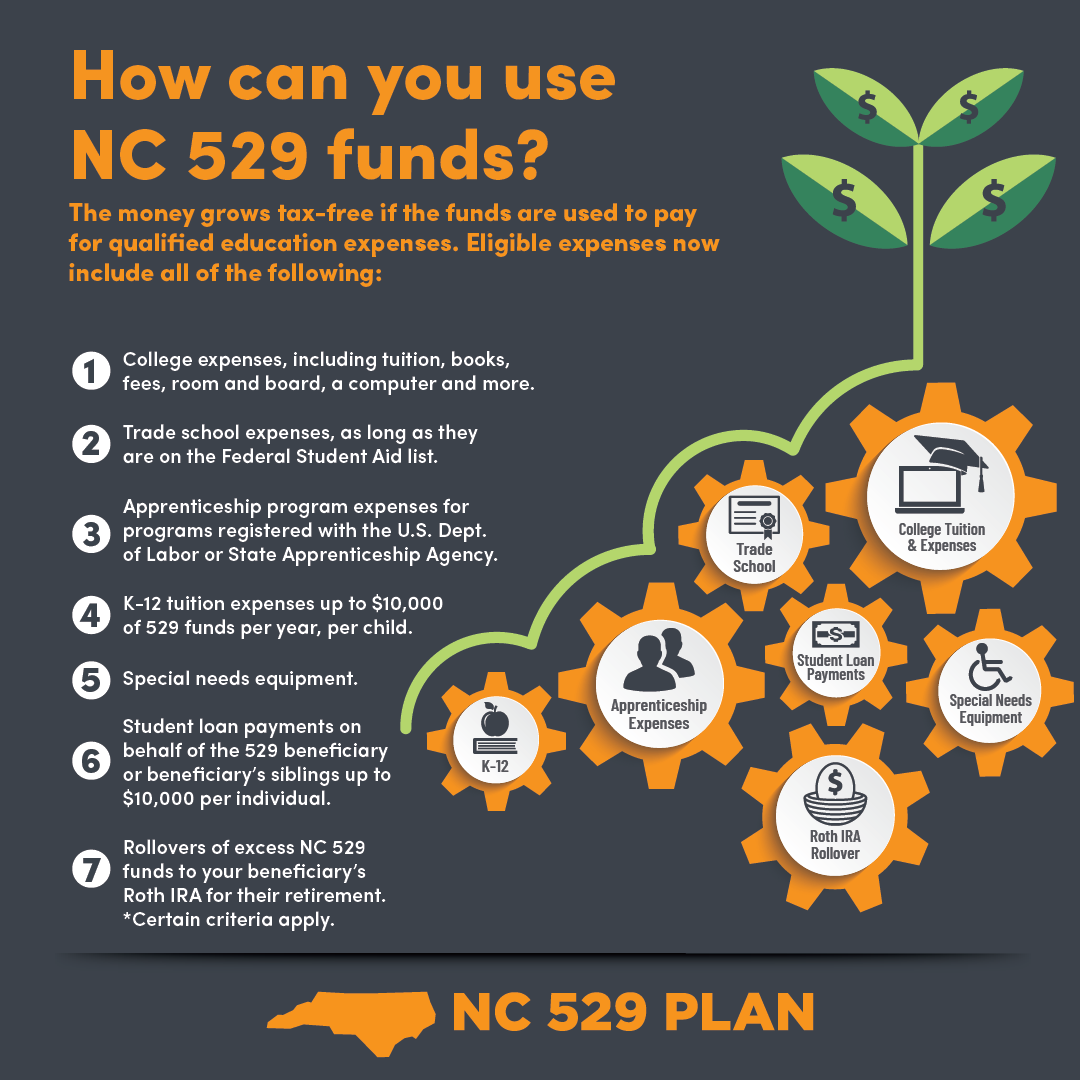

Para que los fondos crezcan libres de impuestos, deben utilizarse para gastos educativos cualificados. Estas son necesidades educativas esenciales, incluyendo:

{kind=link}

- Matrícula de K–12

- Matrícula universitaria, alojamiento y manutención, y material

- Programas profesionales y técnicos

- Equipamiento para necesidades especiales

- Pagos de préstamos estudiantiles y más.

Límites de contribución:

Ten en cuenta los límites fiscales sobre donaciones. Puedes aportar hasta 18.000 dólares al año (36.000 dólares para parejas casadas) a la cuenta de cada nieto. También puedes hacer un superfund de la cuenta, lo que simplemente significa depositar cinco años de contribuciones de una sola vez. Para un individuo, eso equivaldría a 90.000 dólares (180.000 dólares para parejas casadas). Habla de tu estrategia de ahorro con un asesor financiero.

También hay límites totales de cuentas. Actualmente, la cantidad máxima para una cuenta NC 529 es de 550.000 dólares.

¿Y si mi nieto no va a una universidad de cuatro años?

El camino que elija tu nieto puede no significar asistir a una universidad o colegio de cuatro años. Y está bien porque NC 529 es flexible.

Tu nieto aún puede obtener los beneficios fiscales si utiliza los fondos para pagar programas de colegio comunitario, escuelas técnicas y programas de aprendizaje elegibles. Los fondos tampoco caducan. Si tu nieto decide que no quiere ir a la universidad justo después del instituto, los fondos estarán esperando si cambia de opinión.

¿Qué ocurre si quedan fondos sobrantes?

Si un nieto decide no usar la cuenta, o quedan fondos sobrantes, el dinero puede transferirse a otro familiar para que continúe su educación. Los fondos adicionales, con limitaciones, también pueden transferirse a una Roth IRA para la jubilación del beneficiario.

Por último, si quieres retirar los fondos para gastos no educativos, esa también es una opción. Sin embargo, los ingresos estarían sujetos a una penalización del 10% más impuestos estatales y federales.

Empieza a ahorrar con NC 529

Una cuenta de ahorro para la educación es un regalo maravilloso para regalar a tus nietos. Puede ayudarles a graduarse de la universidad con la menor cantidad posible de deudas (¡o quizá ninguna!) y darles una base sólida para empezar a construir su vida.

¿Listo para crear un fondo universitario para nietos? Abre una cuenta NC 529 y empieza a ahorrar para el futuro.